Keine Grüne Karte mehr für Russland (RUS) und Weißrussland (BY)

Russland (RUS) und Weißrussland (BY) sind mit Übergangsfrist bis 06.05.2023 als Mitglieder des Grüne Karte Abkommens gekündigt worden

Russland (RUS) und Weißrussland (BY) sind mit Übergangsfrist bis 06.05.2023 als Mitglieder des Grüne Karte Abkommens gekündigt worden

Wie kann eine Unterstützungskasse den Versicherungsschutz für in Not geratene PKV Versicherte verbessern

Autofahrer in Deutschland müssen heute zusammengezuckt haben, als es in den meisten Radionachrichten hieß – ab heute gelten neue Bußgelder bei Verstößen im Straßenverkehr. 70 statt 35 Euro für 20 km/h zu viel innerorts. 25 statt früher 15 Euro fürs Parken im Halte- oder Parkverbot. 140 statt früher 70 Euro zahlt wer keine Rücksicht auf […]

kennen Sie ihn auch – den Ärger mit den wegsanierten Rechtsschutzverträgen in Ihrem Bestand? Ihr guter, langjähriger Kunde hat sich zwei mal hintereinander an seinen Rechtsschutzversicherer gewendet und schon ist es passiert – der Versicherer will ihn nicht länger behalten und kündigt den Vertrag. Nun ist der abtrünnige Kunde für die ganze Branche gebrandmarkt. Der […]

haben Sie Reisebüros in Ihrem Kundenbestand? Dann ist jetzt für Sie, noch vor der Urlaubssaison 2018, die höchste Zeit mit den Betreibern über das neue sog. Pauschalreisegesetz zu sprechen. Die neue Regelung hat schon im Vorwege für großen Aufruhr in der Touristikbranche gesorgt und müsste zumindest in Grundzügen jedem dazugehörigen Dienstleister bekannt sein (Einzelheiten gibt […]

ein, aus unserer Sicht, sehr interessanter Artikel ist in einem Fachjournal erschienen. Er handelt sich um das Thema Tod des Maklers und Schicksal seiner Bestände. Der Autor führt darin die möglichen Szenarien und Konflikte sehr detailliert auf, analysiert die Folgen für Provisionsansprüche und skizziert Lösungsansätze. Das alleine erscheint uns in den Zeiten, in denen das […]

den gesetzlichen Unfallschutz genießen bekanntlich alle Arbeitnehmer in Deutschland während der sozialversicherungspflichtigen Arbeitszeiten sowie auf direkten Wegen zu und von der Arbeitsstelle. Die Frage die sich vor Allem in Verbindung mit den Wegeunfällen immer wieder stellt – wie direkt muss denn der direkte Arbeitsweg sein? Immer neue Lösungen dazu die Gerichtsurteile. Hier sind einige davon: […]

die Schwarzmeer und Ostsee Versicherungs-AG (SOVAG) hat offiziell den endgültigen Ausstieg aus dem Versicherungsgeschäft verkündet. Eine entsprechende Mitteilung des neuen Vorstandes wurde im glichen Zuge mit dem neuen Internetauftritt des Spezialversicherers veröffentlicht (www.sovag.de). Unter Verwendung vom gleichen Medium tritt die SOVAG den zu erwartenden Fragen von Kunden und Vertriebspartnern entgegen (http://sovag.de/kunden.html). Kurz gefasst – der […]

die Aussage, dass sich die deutschen Gerichte immer zugunsten von Versicherungskunden entscheiden, wurde in den letzten Wochen gleich viermal widerlegt. Im ersten Fall ging es um eine entwendete hochwertige Uhr, die der Bestohlene ungeachtet der Entschädigungsgrenze für Wertsachen mit vollem Wiederbeschaffungswert aus seiner Hausratversicherung entschädigt haben wollte. Der Versicherer zahlte 20.000.- EUR, der Kunde begehrte […]

das Magazin AssCompact hat eine neue Studie zur Beliebtheit der Gewerbeversicherer bei Vermittlern veröffentlicht. Nach den Angaben des Magazins war die Studienreihe überfällig, weil die Bedeutung des gewerblichen Schaden- und Unfallgeschäfts für den Maklermarkt immer weiter zunimmt. Laut Studie dominieren derzeit insgesamt fünf Anbieter das Marktfeld für Betriebs-/Berufshaftpflichtversicherungen und gewerbliche Sachversicherungen. Drei mit Abstand beliebtesten […]

wer dachte, dass die Hausratversicherung nur für große Katastrophen im Haushalt da ist, muss seine Meinung nun gründlich überdenken. Ein neuerlicher Richterspruch verdonnert die Versicherungsgesellschaften künftig auch dann zur Leistung, wenn die Mahlzeit auf dem Kochherd anbrennt. Dabei muss es gar nicht mehr zum Brand kommen. Für die Entschädigung aus der Hausratversicherung reichen in der […]

brauchen junge Leute eine Privathaftpflichtversicherung? Unsere Antwort – unbedingt! Deutlich kann man am folgenden Beispiel machen. Nach einem durchzechten Abend möchte ein angeheiterter Student in seinem Apartment eine Dusche nehmen. Mitten im Prozess überkommt ihn eine Todesmüdigkeit und er schläft in der Duschkabine ein. In der gemütlichen Schlafposition verdeckt er mit seinem Hinterteil den Abfluss. […]

einen Gebrauchtwagen Privat verkaufen oder kaufen ist heutzutage eine ziemlich simple Sache. Zahlreiche Internetplattformen bieten Ihre dienste dazu an. In den meisten Fällen wechseln die Flitzer absolut reibungslos ihre Besitzer. Doch es gibt auch Situationen, in denen die beteiligten Parteien feststellen, dass ein Autoverkauf und Kauf ein sehr komplexes Rechtsgeschäft ist. Seine finanziellen Folgen sind vielfältig […]

die KFZ-Versicherung und Führerscheinneulinge bilden für die meisten Versicherer offensichtlich ein echtes Spannungsfeld. Der junge Kundensegment sorgt typischerweise für hohe Schadenquoten und rechnet sich für Versicherungsgesellschaften kaum. Stetig wachsende Tarifprämien und restriktive Annahmeregeln für junge Nutzer sind die Folge. Dass solche Praxis wenig umsichtig ist, scheint nun die AXA als einer der ersten großen KFZ-Versicherer […]

die Verbrauchermagazine lassen seit Jahren kein gutes Haar an der Sterbegeldversicherung. „Niemand braucht sie“, „sie ist für die meisten zu teuer“ und „besser anders für die Beerdigung sparen“ – sind nur einige, wenig schmeichelhafte Aussagen der Verbraucherschützer über das Produkt. In einer Ausgabe von Stiftung Warentest landet die Sterbegeldversicherung erneut in der Kategorie „überflüssig“, zusammen […]

nur innerhalb einer, letzten Woche hat die deutsche Öffentlichkeit von gleich drei großen Gefahren aus dem Internet erfahren müssen. Die Schadsoftware „WannaCry“, mit der Hacker Unternehmen und Privatleute erpressen wollten, hat weltweit hunderttausende Computer in knapp 100 Ländern betroffen. Das prominenteste Opfer in der Bundesrepublik war die Deutsche Bahn. Betroffen waren die Anzeigentafeln an den […]

ein vermeintlicher Rollstuhlfahrer hat seine Krankheit aufwendig inszeniert um Leistungen aus seiner Berufsunfähigkeitsversicherung zu bekommen. Zu diesem Schluss kam der Versicherer nach einer planmäßigen Gesundheitsprüfung und kündigte den Vertrag fristlos. Das Oberlandesgericht Oldenburg hat den Versicherer kürzlich in seiner Entscheidung bestätigt. Was hat den Versicherer und die Richter zu einer so harten Entscheidung bewegt? Die […]

„Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.“ – heißt es im berühmten Paragraph 823 BGB. Die Gesetzeslage ist eindeutig. Die Art und die Höhe der persönlichen Haftung für den verschuldeten […]

Junge Nutzer in der KFZ-Versicherung sind eine echte Herausforderung für jeden Versicherungsvermittler. Sobald ein Kunde meldet, dass ein Sprössling der Familie einen Führerschein bekommen hat, weiß der Makler ganz genau, dass er um seinen Bestandskunden wieder kämpfen müssen wird. Alleine der Einschluss des Nutzers unter 23 Jahren in den bestehenden Vertrag kann für den Kunden […]

die Nachricht der letzten Woche kommt einer Sensation gleich – der Bundesverband der Versicherungskaufleute e.V. (BVK) hat sich im Prozess gegen Check24 (hier – unsere früheren Berichte) vor dem Oberlandesgericht München in fast allen Punkten durchgesetzt. Der Prozess ging über zwei Instanzen, das Gericht hat eine Revision ausgeschlossen. Damit haben weder Prozessbeobachter, noch die beteiligten […]

beansprucht ein Versicherungsnehmer eine Leistung aus seinem Vertrag, so muss er beweisen, dass ein Versicherungsfall auch tatsächlich eingetreten ist. Das kann unter Umständen sehr schwierig sein, zum Beispiel bei einem Einbruch in die Wohnung mittels eines nachgemachten Schlüssels. Für solche Fälle gewährt die Rechtsprechung dem Versicherungsnehmer eine Beweiserleichterung – es muss lediglich ein sogenannter Minimalsachverhalt […]

der Frühling ist endlich da! Das macht sich nicht nur am Vogelzwitschern und Weidenkätzchen bemerkbar, sondern auch am tüchtigen Treiben an zahlreichen Baustellen in deutschen Neubaugebieten. Ermutigt durch die anhaltende Niedrigzinsphase trauen sich immer mehr Familien ein Eigenheim zu erwerben oder zu bauen. Das wundert kaum, denn im Schnitt investieren Käufer in Deutschland derzeit ca. […]

das Spannungsfeld rund um Arbeitskraftabsicherung in Deutschland wird seit Jahren immer geladener. Mit den jährlich zunehmenden Zahlen der Berufsunfähigkeitsfälle steigt die Sensibilität für die entsprechende Vorsorge in der Bevölkerung stetig. Die Abschlussbereitschaft in der Berufsunfähigkeitssparte ist heute laut aktuellen Verbraucherumfragen so hoch wie noch nie. Auf der anderen Seite sehen sich die Versicherer immer größeren […]

Gewerbeversicherungen erfreuen sich immer größerer Beliebtheit bei unabhängigen Vermittlern. Einst nur einigen größeren Spezialisten am Markt vorbehalten, werden sie heute zunehmend auch von kleineren und mittelgroßen Maklerbetrieben angegangen. Die aktuelle Studie AssCompact TRENDS IV/2016 zeigt den rasanten Anstieg an Bedeutung der Gewerbeversicherung für Vermittlerbetriebe alleine im Verlauf des vergangenen Jahres. Der Grund dafür könnte unter […]

Versicherungsbetrug beschert der Versicherungsbranche allein in den SUH-Sparten jährlich einen Mehraufwand von 4 Milliarden Euro. Schätzungsweise steckt hinter jeder zehnten Schadenmeldung eine betrügerische Manipulation. Es sind ca. 2,4 Millionen Fälle pro Jahr. In 64% der Manipulationen geht es um übertriebene Schadenhöhen, in den restlichen 36% werden die Schäden entweder anders dargestellt oder gar ausgedacht. Glücklicherweise […]

kaum ein anderes Thema beschäftigt derzeit die Medien der Assekuranz so sehr wie die Digitalisierung. Fast in jeder Ausgabe von Fachmagazinen wird sie mehr oder minder intensiv behandelt. Und tatsächlich, der elektronischen Datenverarbeitung unterliegen mittlerweile fast sämtliche Prozesse innerhalb der Branche, sowie im Be- als auch im Vertrieb. Einige Experten sehen in der Digitalisierung sogar […]

die Rechtsschutzversicherung genießt nicht gerade die höchste Akzeptanz in Augen der Verbraucherschützer. In den Listen der notwendigen Versicherungen landet die Sparte oft sogar hinter den Krankentagegeld- oder Reiserücktrittsversicherungen. So auch in der aktuellen Ausgabe vom Stiftung Warentest. Unter akuten Spartipps für den Alltag findet man in manchen einschlägigen Internetportalen und Druckausgaben sogar Empfehlungen zur Kündigung […]

noch nie waren die Bedingungen für Eigentumserwerb oder Bau in Deutschland so günstig wie jetzt. Die Zinssätze für Immobilienkredite befinden sich, bedingt durch die fortlaufende Niedrigzinspolitik der EZB infolge der Weltwirtschaftskrise, auf einem historischen Tiefpunkt. Die Anhebung des Zinsniveaus ist auch nach der letzten Sitzung der Zentralbank nicht in Sicht. Die Nachfrage nach Immobilien ist […]

eine Schreckensnachricht hat Mitte des vergangenen Jahres die Kunstwelt erschüttert. Nein, es ist kein Meisterwerk gestohlen worden und auch kein Museum abgebrannt. Es ist lediglich die Collage des Fluxuskünstlers Arthur Köpcke mit dem abgebildeten Kreuzworträtsel, die unwesentlich beschädigt worden ist. Skurril waren allerdings die Umstände des Schadenereignisses. Die Übeltäterin war eine 91-jährige Dame, die mit […]

die Selbstbeteiligung wird von vielen Kunden als Manko im Versicherungsvertrag empfunden, vermutlich weil sie mit übrigen Abzügen des Versicherers im Versicherungsfall gleich gesetzt wird. Diese Negativbelegung wird zudem oft mit der sogenannten Vollkasko-Mentalität von einigen Kunden in Verbindung gebracht – „Wenn ich schon einen Versicherungsvertrag abschließe, dann möchte ich, dass der Schaden zu 100% beglichen […]

vertraut man den Medienberichten der letzten Zeit zu Themen Vorsorge, Versicherungsvertrieb und Zukunft der Versicherungsbranche, so entsteht unweigerlich der Eindruck der sich zuziehenden dunklen Wolken über der Assekuranz, oder zumindest über den Versicherungsvermittlern. Fakt ist jedoch, dass nicht die Prognosen die Märkte bestimmen, sondern umgekehrt. Es ist absolut unerheblich was die jeweiligen Fachspezialisten vorhersagen, solange […]

kaum ein anderes Thema unterliegt in der Versicherungsbranche derzeit so vielen Veränderungen wie die Vorsorge. Die Niedrigzinsphase drückt auf die Garantie- und Überschussverzinsung in der Lebensversicherung und mindert diese in der Attraktivität für die Verbraucher. Auf der anderen Seite sehen die Rentenreformpläne von der Sozialministerin Andrea Nahles das Anheben des Renteneintrittsalters und die Erhöhung des Beitragssatzes […]

ein aufsehenerregender Vorfall ereignete sich in Florenz im Mai dieses Jahres. Mitten in der Innenstadt hat sich ein riesiger Krater aufgetan und ganze Straße samt geparkten Fahrzeugen verschluckt. Das etwa 200 Meter lange und sieben Meter breite Loch hat sich sofort mit Wasser- und Schlammmassen gefüllt und die Bergung von Autos erheblich erschwert. Der Grund […]

der Trend zur digitalen Nachfrage ist aus der Versicherungsbranche nicht mehr wegzudenken. Die Zahl der reinen Online-Abschlüssen hat zwischen 2012 und 2016 auf 25% fast verdoppelt. Das bescheinigt neben zahlreichen übrigen Studien auch die neuste „ROPOStudie für Versicherungsprodukte in Deutschland“, die von der GfK in Kooperation mit der Zurich Gruppe Deutschland und Google durchgeführt wurde. […]

passend zur aktuellen Wechselsaison in der KFZ-Versicherung hat das Magazin Wirtschaftswoche zahlreiche Tarife von überregionalen Versicherern verglichen und die günstigsten davon gekürt. Im Test aufgeführt sind einige Kategorien, die die Angebote der Versicherer für ausgewählte Modellfälle aus verschiedenen Blickwinkeln, wie Eignung für Fahrzeugklassen, Kundenservice und Preis-Leistungs-Verhältnis, beleuchten. Auf die Topplätze des KFZ-Versicherungs-Rankings schafften es überraschenderweise […]

das alljährliche Jahresendgeschäft in der KFZ-Versicherung ist mittlerweile in vollem Gange. Die meisten Versicherungsmakler merken es aktuell an drastisch gestiegenen Kundenkontakten zum Thema Tarif- oder Versichererwechsel. Leider, oder auch zum Glück, gibt es auch in diesem Jahr keine Anzeichen für deutliche Abschwächung des Wettbewerbs in der Sparte aus Maklersicht. Natürlich müssen die genauen Zahlen noch […]

die Erdbebenserie der letzten Monate lässt Italien weiter den Atem anhalten. Zuletzt gab es in der letzten Woche erneut einen Erdstoß in der Provinz Macerata. Die Geologen schließen weitere Beben nicht aus, weil der Untergrund durch jüngste Erschütterungen instabil geworden sein könnte. Viele Menschen in Deutschland sind überzeugt, dass solche Vorkommnisse bei uns nicht möglich […]

es ist bekannt, dass die Versicherungsbranche einen fruchtbaren Boden für Betrug und Manipulationen aller Art bietet. Die meisten Fälle ereignen sich im Bereich der sog. Frequenzschäden (= Kleinschäden). Die gewerbsmäßigen Gauner zielen für gewöhnlich darauf ab, mit ihren einzelnen Schadenmeldungen möglichst nicht aufzufallen und von den Versicherern aus vielen Bagatellschäden zu möglichst hohen summarischen Entschädigungsleistungen […]

Die Tragödie von Simbach war nur eine von vielen, sich häufenden, schadenträchtigen Naturkatastrophen auf dem Bundesgebiet in den letzten Jahren. Und dennoch wies der Fall eine besondere Brisanz auf und trug damit zur aktuellen Diskussion um Staatliche Hilfen und Versicherungsleistungen nach Hochwasserereignissen bei – der Großteil der Stadt liegt in der niedrigsten Hochwasser-Gefährdungsklasse und wäre somit problemlos gegen Elementarschäden versicherbar gewesen.

vielen Versicherungsprodukten wird heutzutage nachgesagt bald vollständig über das Internet vertrieben zu werden. Es handelt sich dabei vor allem von simplen Sparten, die keine hohen Beratungsintensität und Fachkenntnisse im Vertrieb erfordern. Unter solchen Produkten wir oft auch die Privathaftpflichtversicherung genannt. Und tatsächlich stößt man auf zahlreichen Anbieterseiten und in Vergleichsportalen im Internet auf Angebote mit […]

schneller als die anderen zu sein – das versprechen uns die Luxusautos mit ihren enormen PS-Zahlen, futuristischen Karosserien und markanten Farben. Hohe Geschwindigkeiten auf den Straßen bedeuten meist auch hohe Preise in den Autohäusern. Kaufpreise von mehreren hunderttausend Euro lassen für die meisten Autobegeisterten den Traum vom edlen Sportwagen eben auch ein Traum bleiben. Damit […]

ein salomonisches Urteil musste kürzlich das Amtsgericht Hamburg fällen. Grund der Rechtsauseinandersetzung war ein Verkehrsunfall zwischen einer Sattelzugmaschine und einem PKW auf einer Autobahn. Nach Informationen der Verkehrsexperten fuhren beide Fahrzeuge zunächst nebeneinander. Danach kam es zu einem Zusammenstoß. Die Fahrer der beteiligten Fahrzeuge beschuldigten sich sofort gegenseitig – jeweils der andere soll die Spur […]

es ist wieder soweit – das Jahresendgeschäft in der KFZ-Versicherung steht vor der Tür. Nachdem der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) die neuen Typ- und Regionalklassen für 2017 veröffentlicht hat, wird in den Werkstätten der Versicherer fleißig an konkurrenzfähigen KFZ-Tarifen getüftelt. Was haben nun die Versicherungsmakler vom diesjährigen Trubel um die wechselwilligen KFZ-Kunden zu erwarten? […]

„Versicherungsvertreter werden immer unbeliebter“ – so lautet es derzeit in den Fachmedien der Assekuranz nach der Veröffentlichung einer aktuellen Studie des Deutschen Beamtenbundes. Die Studie zeigt, nach telefonischer Befragung von insgesamt 2000 Bundesbürgern, welches Ansehen die jeweiligen Berufsgruppen in der deutschen Bevölkerung genießen. Die Versicherungsvertreter landeten in 2016 erneut auf dem letzten Platz. Bürgerbefragung Öffentlicher […]

die KFZ-Haftpflichtversicherung kommt bekanntlich für Schäden auf, die einem Dritten durch den Betrieb eines Kraftfahrzeuges entstehen. So weit so gut. Was versteht man aber unter dem Begriff „Betrieb“ in diesem Zusammenhang? Selbstverständlich befindet sich das Fahrzeug immer dann im Betrieb, wenn es gefahren wird. Also immer, „wenn das Fahrzeug lenkend im öffentlichen Verkehrsbereich in Bewegung […]

das Landessozialgericht Bayern hat ein Urteil von großer Tragweite für Pool-Vermittler gefällt. Demnach sind die Makler, die den Großteil ihres Umsatzes über einen Maklerpool abwickeln, rentenversicherungspflichtig. Betroffen sind Makler, die mehr als 1/6 ihres Jahresumsatzes von einem Pool beziehen und keine sozialversicherungspflichtigen Mitarbeiter (mindestens 450,01 EUR Gehalt) beschäftigen. Verhandelt wurde ein konkreter Fall. Der Rentenversicherungsträger […]

der harte Preiskampf in der KFZ-Sparte bringt die Versicherer dazu, die Risiken immer gründlicher zu selektieren. Durch möglichst risikoadäquate Tarifgestaltung sollen die Kunden mit höherem Schadenpotential in den Verträgen auch höhere Prämien in der KFZ-Versicherung leisten und somit für den Ausgleich im Bestand sorgen. Als Negativmerkmale gelten seit Jahren Führerscheinneulinge, Haltergemeinschaften und junge Nutzer. Seit […]

hohe Deckungssummen in Versicherungsprodukten stoßen oftmals auf Skepsis bei Kunden – „Brauche ich denn wirkliche eine Versicherungssumme von 10 Millionen EUR in meiner Privathaftpflichtversicherung?“. Und tatsächlich sind die Schadenfälle, in denen die mehrfachen Millionenbeträge aus den Versicherungspolicen ausgeschöpft werden, eher Seltenheit. Und dennoch passieren solche Desaster öfter, als man sie bei den Versicherungsberatungen außer Acht […]

dieser skurrile Fall wurde im April dieses Jahres vor dem Amtsgericht Alsfeld verhandelt. Zum Prozessauftakt im März hieß es aus den Pressemitteilungen, die angeklagte Rentnerin, Marie-Luise S. (75), hätte ihre Freundin, Elise W. († 81), aus purer Nächstenliebe aus einem Altenheim zu sich nach Hause geholt. Bis zum Tod der pflegebedürftigen Dame in 2005 hätte […]

im Fall Bundesverband Deutscher Versicherungskaufleute (BDV) gegen Check24 gibt es eine Gerichtsentscheidung. Die Versicherungsvertreter haben zuvor in mehreren Anklagepunkten das Geschäftsmodell des Online-Vergleichsportals in Frage gestellt. Nach deren Ansicht sollte die Vermittlungstätigkeit von Check24 den gleichen gesetzlichen Anforderungen unterliegen, wie auch die von konventionellen Maklern. Fakt ist – Check24 ist im Versicherungsvermittlerregister als Makler eingetragen. Das […]

das Brexit-Referendum hat Börsen- und Währungskurse merklich durcheinander gebracht. Die Händler zeigen sich angesichts der kommenden Abspaltung des wichtigen EU-Landes sehr nervös. Solange die Folgen des Brexit-Votums für die Weltwirtschaft sowie einzelne Länder nicht absehbar bleiben, wird sich an der labilen Lage an den Märkten wahrscheinlich kaum etwas ändern. Wie so oft in solchen Situationen, sind die […]

Cyber-Risiken = Sammelbegriff für Gefahren aus dem Umgang mit Computern, sonstigen elektronischen Kommunikationsmedien und Internet (inkl. Cyberkriminalität = jedes Verbrechen, das mit Hilfe eines Computers, Netzwerks oder Hardware-Geräts begangen wird. Quelle: Cymantec) Am 28. Juni 2016 fand der 13. Norddeutsche Versicherungstag in Hamburg statt. Unter dem Motto „Schöne neue Cyber-Welt!? Unbeherrschbares Risiko oder Chance für […]

die Straßenverkehrsordnung (StVO) ist wohl die wichtigste und bekannteste Verordnung, wenn es darum geht, den Straßenverkehr zu regeln. Sie trat zum ersten Mal 1934 in Kraft. Seitdem wird sie laufend geändert, vervollständigt und angepasst. Die aktuelle Fassung gilt seit dem 1.April 2014 und besteht aus insgesamt 53 Paragrafen und vier Anlagen. In der Straßenverkehrsordnung sind […]

ein Urteil von Landessozialgericht Bremen-Niedersachsen vom 27. November 2015 könnte die bisherige Praxis des Jobcenters in Bezug auf Behandlung von Versicherungsbeiträgen bei Arbeitslosengeld II-Leistungen kippen. Die Klägerin bezog ergänzende Arbeitslosengeld II-Leistungen. Bei der Ermittlung der Leistungshöhe zog das Jobcenter zu ihren Gunsten lediglich eine übliche Versicherungspauschale von monatlich 30 EUR von ihren Einkünften ab. Zu […]

immer wieder verlieren Senioren Kontrolle am Steuer und verursachen teils tödliche Verkehrsunfälle. So auch in gleich zwei Fällen innerhalb von 24 Stunden, am 7. und 8. Mai 2016, in Dortmund. Zwei Todesopfer, mehrere Verletzte und ein hoher Sachschaden sind die Folge. Die Auslöser der Tragödie waren jeweils 79- und 84-jährige Autofahrer mit gravierenden Fahrfehlern. Einzelheiten […]

unscheinbare Gerichtsurteile abseits des großen öffentlichen Interesses können manchmal maßgebliche Folgen für ganze Branchenzweige haben. So auch im folgenden Fall. Hinter BGH-Urteil vom 28.10.2015 (Az. IV ZR 269/14) haben wir eine Gerichtsentscheidung entdeckt, die es in sich hat. Als Präzedenzfall könnte sie Auswirkungen auf gleichgelagerte Fälle in der Zukunft haben. Was war passiert? Ein Mann […]

die Cyberkriminalität nimmt immer mehr zu. Diese einfache Tatsache ist allerdings noch nicht bei allen Unternehmern in Deutschaland als ein konkretes Risiko angekommen. So auch bei uns nicht, bis wir Ende 2015 von einem Crypto-Virus heimgesucht wurden. In einem regen E-Mail-Verkehr hat eine Kollegin die tückische elektronische Nachricht unwissentlich aufgemacht und sämtliche Dateien sowie Datenbanken […]

in kaum einer anderen Versicherungssparte ist derzeit so viel Bewegung, wie in der Wohngebäudeversicherung. Fast alle Anbieter sanieren derzeit ihre Altbestände und bringen gleichzeitig neue, innovative aber auch meist wesentlich teurere Tarife auf den Markt. Fakt ist – die Wohngebäudeversicherung gilt bei Gesellschaften schon seit Jahren als defizitär. Doch die aktuellen, fast gleichzeitigen Aktionen der […]

wer die Gerichtsurteile der letzten Zeit zum Thema Beratungshaftung mitverfolgt hat, konnte den Eindruck gewinnen, dass der Versicherungsvermittler so ziemlich für alles zu haften hat, was dem Kunden an entgangenen Überschüssen oder gekürzten Versicherungsleistungen wiederfährt. In den klassischen Auseinandersetzungen – Versicherer zahlt nicht, der Kunde gibt sich ahnungslos – wird von Richtern gerne der Makler […]

wenn Sie der Meinung sind, alle Schadenarten in der Kompositversicherung zu kennen, nämlich Personen- Sach- und Vermögensschäden, dann unterliegen Sie offensichtlich einem Irrtum. Man lernt bekanntlich nie aus. Ein Versicherungsvertreter aus Limbach-Oberfrohna hat eine neue Art von Schäden in seine Praxis eingeführt – Phantomschäden. Er hat seine Muttergesellschaft, die ERGO, für Schäden aufkommen lassen, die […]

für Beamte und Pensionäre gilt, dass sie ihre Krankheitskosten mit einer Krankenversicherung für Beamte absichern müssen. Zwar erhalten sie Unterstützung vom deutschen Staat, wenn es um Gesundheitserhaltung und Vorsorge geht, aber ein Teil der Kosten muss von den Beamten getragen werden. Für Beamte gelten zudem andere Prinzipien als für Arbeitnehmer oder Selbständige. Gesetzliche oder private […]

zahlreich sind die Gefahren im Straßenverkehr. Sie lauern auf uns und unsere geliebten Autos an jeder Ecke. Dass es auch ganz unerwartet kommen kann, mussten kürzlich die Besucher eines Nationalparks in südchinesischen Provinz Yunnan erfahren. Der Katalog der Risiken hinterm Lenkrad ist seit dem Vorfall um ein weiteres reicher – es heißt ein verliebter Elefant. […]

mit ASG AssekuranzService GmbH&Co. KG geht der nächste Maklerdienstleister vom Markt. Das Unternehmen aus Hettersheim hat Insolvenz angemeldet und ab sofort seine Tätigkeit eingestellt. Die firmeneigene Website der Servicegesellschaft ist mittlerweile außer Betrieb, seine Präsenz in sozialen Medien komplett abgestellt. Die Geschäftsführer Thorsten Hass und Walter Klein beabsichtigen offensichtlich keine Stellungnahme. Es verwundert nicht, dass […]

der Naturschutz hat einen neuen Sieg errungen – das Landgericht Paderborn hat in seinem Urteil (Aktenzeichen 5 S 181/00) entschieden, dass Autofahrer, die in Ortschaften für Kleintiere bremsen, nicht fahrlässig handeln. Dadurch haben die Richter einigen Waldbewohnern in der Zukunft sicherlich das Leben gerettet und dem Kofferraumaufkleber “Ich bremse auch für Tiere!” eine formelle Kraft […]

ein moderner Versicherer muss viel mehr als nur ein Risikoträger sein, er muss seinen Kunden neben Produkten und Dienstleistungen auch noch den optimalen Service bieten. Die Qualität der Serviceleistungen kann im dichten Wettbewerbsumfeld die Kundenentscheidung für oder gegen eine Gesellschaft entscheidend beeinflussen. Die meisten Versicherer haben es längst begriffen und präsentieren sich heutzutage mehrheitlich als […]

sie scheint die neue Trendsparte der Assekuranz zu sein – die Kautionsversicherung. Mehrere größere Versicherer werben derzeit gleichzeitig in ihren Frühjahrsroadshows mit den Kautions- und Bürgschaftsprodukten bei den freien Maklern. Gründe dafür liegen offensichtlich in der positiven Entwicklung der Sparte in den letzten Jahren. Bei der aktuellen Schadenquote ist es kein Wunder, dass der neue […]

die turbulenten Zeiten in der Rechtsschutzversicherung schienen noch vor kurzem vorbei zu sein. Die Unsicherheit der Gesellschaften als Reaktion auf Kostenrechtsmodernisierungsgesetz und defizitäre Beitragseinnahmen konnte man in den letzten Jahren an unzähligen Tarifwechseln, manchmal mehrfach pro Jahr und pro Gesellschaft, deutlich ablesen. Zudem kamen häufige Sanierungsmaßnahmen in Beständen und verschärfte Annahmeregeln für Neuverträge. Das alles […]

der Gesamtverband der Deutschen Versicherungswirtschaft vermutet hinter jedem zehnten Blechschaden im Straßenverkehr einen Betrugsfall. Diese Zahl ist besorgniserregend, zumal die meisten Autofahrer in ihrer Fahrpraxis mindestens einmal an einem Verkehrsunfall beteiligt waren. Das lässt einen schon nachdenklich werden – war der Unfallgegner ehrlich oder war der Unfall womöglich von ihm provoziert? Viel wichtiger ist dabei […]

der Druck auf die Vergleichsportale wächst weiter. Nach der Klage vom Bundesverband Deutscher Versicherungskauflaute (BDV) vom September letzten Jahres beschäftigt sich nun auch der Bundesrat nach initiative Hessens in einem Gesetzesentwurf mit dem Thema Transparenz der Onlinedienste wie Check24 und Verivox. Im entsprechenden Passus zur Regulierung von Bankkonten geht es um die Offenlegung von Provisionen, […]

es ist ein ewiges Dilemma in der KFZ-Versicherung – der Kunde hat die fällige Rechnung offen, und ein Kaskoschaden tritt ein. Stress für alle beteiligten ist dabei vorprogrammiert. Die Situation richten muss, wie so oft in solchen Fällen, der Versicherungsvermittler. Als Vollprofi muss er in dieser meist emotionsgeladenen Lage kühlen Kopf bewahren und ganz pragmatisch […]

die Ratingagentur Franke und Bornberg ist in der Assekuranz eher als ein Spezialist für Bewertungen von Produkten für Alters-/ krankenvorsorge und Arbeitskraftabsicherung bekannt. Seit ein Paar Jahren beschäftigt sich die Agentur allerdings auch intensiv mit Kompositversicherungen, wie Hausratversicherung, Unfallversicherung, Wohngebäudeversicherung und Privathaftpflichtversicherung. Die Überlegung des renommierten Ranking-Experten liegt auf der Hand – die Auswertung von […]

ein Hund, ein Kunstgebiss und ein Diebstahl – was haben diese Begriffe gemeinsam? Auch wenn’s verrückt klingt – alle drei gehören zu einem Versicherungsfall. Genau gesagt sie wurden durch ein Gerichtsurteil zu einem solchen. Folgendes war passiert: Ein Hundebesitzer hatte seinen Bruder zu Besuch. Der Gast nahm sein Kunstgebiss über Nacht raus und legte es […]

„Unsere Eltern sind sauer“ – sagte die Tochter des Hauses. Und das nicht ohne Grund. Die Hausbesitzer sind in den Urlaub gefahren und haben ihre zwei Kinder im Teenageralter ohne Aufsicht zu Hause gelassen. Die beiden Sprösslinge taten, ganz sich überlassen, das, was alle Jugendlichen in der Situation wohl tun würden – ordentliche Hausparty feiern. […]

was für die Haftpflichtversicherer schon immer eine vertragliche Pflicht war, ist seit dem jüngsten BGH-Urteil zum Vorteil für Rechtsschutzversicherer geworden. Es handelt sich um das Recht die unberechtigten Ansprüche von Dritten gegenüber dem eigenen Versicherungsnehmer abzuwehren. Das war passiert: eine ältere Dame hat sich nach einer Empfehlung ihrer Sparkasse an einem ausländischen Immobilienfond beteiligt. Der […]

nun ist es offiziell – die Generali stellt den Vertrieb von privaten Altersvorsorgeprodukten über die Makler ab dem 01.April 2016 endgültig ein. Das teilt der Konzern in seinem aktuellen Informationsschreiben an angebundene freie Versicherungsvermittler mit. Die 3. Schicht der Generali Gruppe wird für die Makler in der Zukunft demnach nur noch über die Dialog Lebensversicherungs-AG […]

das Landgericht Bochum hat kürzlich in einem Berufungsverfahren eine Wasserlache nach einem Platzregen zum zerstörerischen Naturereignis – Überschwemmung – erklärt und gleichzeitig einen Versicherer zur Zahlung einer Entschädigung verdonnert. Zwar wurde beim Vorfall kein Katastrophenalarm ausgelöst, und dennoch hatte er für einen Autobesitzer und später für eine Versicherungsgesellschaft gravierende Folgen gehabt. Was war passiert? Ein […]

es sind zurzeit eher die rauen Winde, die den klassischen Maklervertrieben in der deutschen Versicherungswirtschaft entgegen wehen. Provisionskürzungen, neue Regulierungsgesetze, Herausforderungen der Digitalisierung u.v.m. machen den Alltag eines Versicherungsvermittlers nicht gerade einfacher. Und dann drängen auch noch neue Teilnehmer in den Versicherungsmarkt ein, die den Wettbewerb noch zusätzlich verschärfen. Die Versicherungsmakler zeigen sich jedoch mehrheitlich […]

der Internetriese Google stampft sein Projekt zum Vergleichsportal für Versicherungen – Google Compare – wieder ein. Nach Meldung von Wall Street Journal hat das Unternehmen am Montag in einer Email an die Mitarbeiter verkündet, dass das Angebot in den USA und Großbritannien zum 23. März eingestellt wird. Der Dienst habe demnach “nicht den Erfolg geliefert, […]

die Anzahl der gebundenen Versicherungsvermittler sinkt seit Jahren. So zeigen auch die DIHK-Zahlen vom Januar einen deutlichen Rückgang der Einfirmenvertreter im Vergleich zum Vorjahr. Hingegen veränderte sich die Anzahl der freien Versicherungsvermittler im gleichen Zeitraum nur geringfügig. Immerhin fast sechseinhalbtausend gebundene Vermittler weniger gab es im Versicherungsvermittler-Register des Deutschen Industrie- und Handelstages (DIHK) Anfang Januar […]

folgende Information kann man sich zur Beruhigung vor Augen führen, sobald man anfängt sich über die hohen Versicherungsbeiträge zu ärgern. Auch die Reichen dieser Welt, zu denen sicherlich die Fußballprofis der Bundesliga gehören, machen sich Sorgen wegen möglichen unvorhersehbaren Ereignissen im Alltag und deren Folgen für eigenen Wohlstand. Zu den meist befürchteten Risiken gehören Unfälle, […]

dieses Urteil muss man sich merken – strebt ein Kunde einen PKV-Tarifwechsel beim gleichem Versicherer an, so darf dieser unter Umständen auf keiner erneuten Gesundheitsbewertung bestehen. Wenn der neue Tarif einen Risikozuschlag vorsieht, dann gilt der Gesundheitszustand zum Zeitpunkt des erstmaligen Abschlusses des Versicherungsvertrags als Basis für die Risikoeinstufung. So entschied das OLG Karlsruhe in […]

so kann man Betrugsfälle auch aufdecken – die dänische Rentenbehörde lässt ihre Mitarbeiter regelmäßig im Internet nach aktuellen Informationen über Bezieher von Sozialleistungen suchen. So ist den Beamten ein vermeintlich an Burn-Out erkrankter Arbeitnehmer ins Netz gegangen, der die gesetzliche Berufsunfähigkeitsrente empfing (siehe Artikel im Anhang). Zum Verhängnis wurden dem 36-jährigen Rentner die lustigen Standfotos, […]

die Mieter dürfen im Stehen urinieren – so entschied kürzlich das Landgericht Düsseldorf (Az.: 12 S 13/15). Im Mittelpunkt der Auseinandersetzung stand ein Streit um die Schäden an empfindlichen Natursteinböden in Bad und Gäste-WC einer Luxuswohnung. Diese sah der Vermieter der Wohnung durch die Kleinspritzer entstanden, die der ausgezogene Mieter durch das Stehpinkeln schuldhaft verursacht […]

…hier geht es weiter mit den erheiternden Schadenmeldungen aus dem Schriftverkehr zwischen Kunden und Versicherungsgesellschaften: „Sehr geehrte Damen und Herren von der Versicherung, heute schreibe ich zum ersten und letzten Mal. Wenn Sie dann nicht antworten, schreibe ich gleich wieder.“ *** „Bitte lassen Sie es mich wissen, wenn Sie dieses Schreiben nicht erhalten haben.“ *** […]

bei manchen Briefen von Versicherungsgesellschaften an Kunden kann man nur den Kopf schütteln. Riesige Textblöcke mit Speziallexika, Verweisen auf Gesetzestexte und Zitaten aus Versicherungsbedingungen lassen viele Versicherte an ihrem Auffassungsvermögen zweifeln. Nicht selten müssen die Versicherungsvermittler für Ihre Kunden vom Fachchinesischen ins Deutsche übersetzen. Viel amüsanter haben es hingegen oft die Mitarbeiter der Versicherungsgesellschaften beim […]

“Ein bißchen Spaß muß sein”, heißt es in einem Lied und oft auf Arbeitsplätzen. Dass der Spaß unter Kollegen auch völlig ernste Folgen haben kann, hat jetzt das Hessische Landessozialgericht entschieden. Der Richter bestätigte die gesetzliche Unfallversicherung in ihrer Haltung, die im vorliegenden Fall die Leistung verweigert hat. Seine Begründung – der Unfall nach den […]

Ehe man sich für einen neuen Vertrag entscheidet oder einen Internet-Anschluss einrichten lässt, sollte man wenigstens einen DSL-Check durchführen. Verschiedene Vergleichsportale gehen den Angeboten auf den Grund und zeigen die möglichen Schwächen eines DSL-Tarifs auf. Es zeigt sich, dass man mit einem umfassenden Vergleich viel Geld sparen kann. Verfügbarkeit am eigenen Wohnort prüfen Mit dem […]

im Straßenverkehr geht es oft rau zu. Die Anzahl von Verkehrsunfällen steigt, nach Angaben des Verkehrsministeriums, vom Jahr zu Jahr kontinuierlich. Oft sind die Schäden daraus sehr hoch und die Schuldenfrage für Beteiligten unklar. Aber auch einfache Ordnungswidrigkeiten und Verstöße gegen Straßenverkehrsordnung können hohe finanzielle Einbußen für die betroffenen Autofahrer mit sich bringen. Ein Führerscheinentzug […]

die renommierte Ratingagentur Franke und Bornberg GmbH hat zum ersten Mal in Ihrer Geschichte die Privathaftpflicht-Tarife auf dem deutschen Markt verglichen. Zur Untersuchung lagen den Spezialisten des Analyseunternehmens insgesamt 383 Tarife von 84 Versicherungs-Unternehmen. Mit der Höchstnote FFF wurden anschließend lediglich 19 Privathaftpflicht-Tarife von folgenden Versicherern ausgezeichnet: – Adcuri GmbH „Premium – Schutz – Familie“, […]

Die richtige Online-Strategie ist mit entscheidend für den Erfolg eines Versicherungsmaklers. Neben der Präsenz in sozialen Netzwerken ist die eigene Homepage das Aushängeschild des Maklerbüros im Internet. Dank umfangreicher Homepage-Baukästen ist die Gestaltung des Internet-Auftritts kein Hexenwerk. Designs individuell anpassen Homepage-Baukästen bieten eine Vielzahl vorgefertigter Designs. Übernehmen Sie diese Vorlagen nicht unverändert. Ist eine andere […]

bei der Auswahl eines passenden Vorsorgekonzeptes für ihre Kunden sollten Versicherungsvermittler auf einige wichtige Merkmale achten. Dazu gehören Produktdetails, Ablaufleistungen, Anlageformen u.s.w. Aber auch die Finanzstärke der in Frage kommenden Versicherer gehören zu den bedeutendsten Auswahlkriterien. Wichtige hinweise dazu liefern Ratingagenturen, Verbraucherschutzorganisationen und Medienberichte. Der Vermittler soll bei seiner Produktempfehlung möglichst objektiv abwägen, ob der […]

die Ehe als Verbund zweier Menschen hat auch viel mit ökonomischer Vernunft zu tun. Die Vermögen, Einkünfte und Güter von Ehegatten vermengen sich zum gemeinsamen Haushalt. Laut Statistik wird jede dritte Ehe in Deutschland jedoch wieder geschieden. Bei einer Trennung müssen die finanziellen Interessen der ex-Partner auseinander dividiert werden. Hierzu gehören, unter anderem, auch Versicherungsverträge. […]

manche von uns können sich sicherlich noch an die KFZ-Versicherung vor der Deregulierung der Sparte in 1995 erinnern. Für die Berechnung eines Angebots benötigte ein Makler damals lediglich Regional- und Typklasse des zu versichernden Fahrzeugs sowie die SF-Klasse des Versicherungsnehmers. Seitdem bemühen sich die Versicherungsgesellschaften fortlaufend um möglichst individuelle Risikobewertung und Tarifkalkulation in der KFZ-Versicherung. […]

die Elementarschadenversicherung für Hausbesitzer bleibt in Deutschland vorerst keine Pflicht. Grund dafür seien europarechtliche Bedenken, wie es vom Vorsitzenden der Justizministerkonferenz im Juni 2015 hieß. Nichtsdestotrotz sind sich die Justizminister der Länder einig, dass staatliche Hilfen – etwa für Flutopfer – in der Zukunft davon abhängen werden, ob der Betroffene hinreichende Bemühungen unternommen hat, einen […]

Seit mittlerweile fast 40 Jahren wird der intergalaktische Konflikt um die richtige Seite der Macht in der Kino-Saga „Star Wars“ aufwendig inszeniert. Abseits der Leinwand findet ein nicht weniger harter Kampf der Produzenten des erfolgreichsten Kinoprojekts aller Zeiten um die Gunst der Kinobesucher statt. Zusammen mit der aktuell in den deutschen Kinos laufenden siebten Folge […]

ein Verbrechen nach dem Szenario eines Western-Streifens spielte sich kürzlich mitten in Deutschland ab – ein fahrender Zug wurde ausgeraubt. Gleich 26 PKW`s, geladen auf einem Autoreisezug, wurden unterwegs von Lörrach nach Hamburg-Altona aufgebrochen und geplündert. Dabei haben die Ganoven zahlreiche Wertgegenstände von Reisenden erbeutet und konnten danach unbemerkt abziehen. Die Einzelheiten können Sie im […]

im Anhang finden Sie einen Bericht über den kürzlichen Presseauftritt von Dr. Thomas Burbl, den Chef von Axa-Deutschland. Hier sind einige interessante Details aus der Konzernzentrale: Axa bleibt mit 1,4% Beitragszuwachs auf dem Wachstumskurs. Man geht von einer Senkung der Schadenquote auch in 2015, im fünften Jahr zufolge (in 2014 betrug die Schaden-/Kostenquote 95,6%). Axa […]

das Marktforschungs- und Beratungsinstitut HEUTE UND MORGEN hat Ergebnisse seiner neuen Studie “Vertrieb von Kfz-Versicherungen: Wissen und Wünsche der Kunden unter der Lupe” veröffentlicht. Eckpunkte und einige Auszüge davon können Sie dem Anhang entnehmen. Die Untersuchung konstatiert unter anderem eine grundsätzlich hohe Wechselbereitschaft der KFZ-Versicherten in Deutschland. 73% der Versicherten könnten sich demnach vorstellen bei […]

im Anhang finden Sie einen Artikel über die neuen Trends in der KFZ-Versicherung. Zugegeben, es ist eine ordentliche Portion an Lesestoff. Angesichts der zahlreichen, gleichzeitig stattfindenden, Entwicklungen in der Sparte kann die Lektüre jedoch durchaus als zusammenfassend betrachtet werden und ist, aus unserer Sicht, absolut lesenswert. Der Schwerpunkt des Beitrags liegt bei Telematik-Tarifen. Die ersten […]

solche Meldungen bestärken die verbreiteten Klischees rund um Geschlechterrollen im Auto: September 2015, an der Polizeistation 12 in der Maxvorstadt erstattet eine 29-jährige Angestellte eine Anzeige gegen unbekannt wegen Unfallflucht. Die Beamten bestehen auf der Besichtigung des beschädigten BMW. Die Frau willigt nur ungerne ein. Es stellt sich heraus, dass die Spuren am Auto nicht […]

auch die besten Beziehungen gehen mal zu Ende. Die KRAVAG verzichtet ab sofort nicht mehr auf den Abzug der vertraglich vereinbarten Selbstbeteiligung bei Rechnungsstellung für Steinschlag- und Glasbruchreparaturen durch Carglass. Das verkündete der Autoversicherer in seinem aktuellen Infoschreiben an seine Vermittler. Die KRAVAG berücksichtigt Carglass von nun an nicht mehr gesondert bei Regulierungen von Glasschäden […]

Die Technologie der Steinschlagreparatur von Autoscheiben wurde vor ca.25 Jahren erfunden und rasch den Einzug in die Leistungskataloge von KFZ-Werkstätten gehalten. Mittlerweile gehört die Befüllung von Ausschlägen in den Windschutzscheiben mit Kunstharz zu bedeutenden Einnahmequellen für spezialisierende Betriebe. Ganz vorne mit dabei ist Carglass mit rund 330 Niederlassungen und 380 mobilen Einheiten bundesweit. Als klare […]

das Thema Bestandssanierung zählt in der Assekuranz zu den ganz sensiblen. Die KFZ-Versicherung tritt dabei am häufigsten ins Erscheinen. Die Diskussionen über den Wohl oder Übel von Sanierungsmaßnahmen durch Versicherungskonzerne spalten die Branche sinngemäß in zwei Lager mit kontroversen Ansichtspunkten. Die durchführenden Versicherer pochen meist auf die beidseitige Auskömmlichkeit des Geschäfts, Beitragsstabilität und den Schutz […]

Die Rolle der Versicherungsbranche in der Wirtschaftsleistung eines jeden Industriestaates ist unumstritten. Dabei haben die Umsätze von Versicherungskonzernen aus Versicherungsgeschäften faktisch keine direkte Auswirkung auf das Bruttoinlandsprodukt. Mann könnte dadurch meinen, dass der Beitrag der Assekuranz zu Wirtschaftswachstum und somit Wohlstand der Bevölkerung des Landes eher bescheiden wäre. Und dennoch zählt die Versicherungsbranche zu den […]

einen kühlen Kopf zu behalten fällt den Beteiligten in einem Verkehrsunfall oft schwer. Dabei kann das richtige Vorgehen unmittelbar nach dem Unfall entscheidend für die korrekte Schadenregulierung durch die Versicherer werden. Für den Geschädigten ist es darüber hinaus ganz wichtig zu wissen, welche Ansprüche er beim gegnerischen Autoversicherer durchsetzen kann. Zum Beispiel Kosten für eigenen […]

die Übernahme von bestehenden Versicherungsverträgen eines Kunden in eigenen Bestand mittels Maklervollmacht kann für einen Makler zu einem Haftungsfall werden. Sollte ein übernommener Vertrag nämlich Lücken im Versicherungsschutz aufweisen, muss der neue Makler eingreifen. Bleibt er über längeren Zeitraum nach der Übernahme untätig, so kann er sich im Schadenfall ggf. nicht mehr auf die Fehler […]

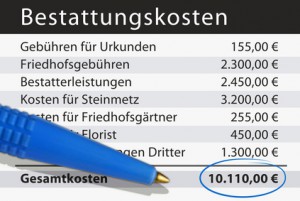

die Themen rund um Ableben und Bestattung sind in Gesprächen mit Kunden heikel, aber nicht weniger wichtig. Nicht selten werden die Kosten für Beerdigung und Trauerfeier zum Zankapfel zwischen Hinterbliebenen. Dabei glauben noch viele Menschen, dass die Bestattungskosten von Krankenkassen getragen werden. Leider seit 2004 nicht mehr. Seitdem beruht die Bestattungsvorsorge (Sterbegeldversicherung) ausschließlich auf Eigeninitiative […]

deutsche Versicherungsmakler sehen sich zunehmend einer starken Konkurrenz durch online Vergleichsportale, vor allem in der Kfz-Versicherung, ausgesetzt. Dass sich die Vergleichsplattformen unfairer Mittel bedienen witterte der Präsident des Bundesverbandes Deutscher Versicherungskaufleute, Michael H. Heinz, schon lange. Die Vorwürfe des Branchenvertreters mündeten nun in einer Klage gegen Vergleichsportal Check24 beim Landgericht München (Artikel dazu – im […]

Ein Versicherungsmakler muss bestehende Versicherungsverträge seines neuen Kunden prüfen, auch wenn diese noch nicht in seinen Bestand übertragen worden sind. Solche Auffassung vertrat das OLG Hamm in seinem Urteil vom 30.04.12. Im verhandelten Fall hatte die neue Eigentümerin eines Altbaugebäudes den Makler mit der Vermittlung eines neuen Versicherungsvertrages dafür beauftragt. Dieser kam offensichtlich nicht an […]

der Beantragung einer Leistung aus der Berufsunfähigkeitsversicherung kommt meistens eine Notsituation des Kunden zuvor. Nun kommt es darauf an, wie schnell und unkompliziert der Versicherer seine Zahlungen erbringt. Das Ratinghaus Morgen&Morgen hat gravierende Unterschiede bei der Zahlungsmoral der Versicherer in der BU-Versicherung festgestellt. Damit der Kunde keinen Prozess um die ihm zustehende Versicherungsleistung führen muss, […]

das Versicherungsjournal hat Versicherer mit der besten Schadenregulierung gekürt. Abgestimmt haben Makler und Mehrfachvertreter. Aus der Sicht der Befragten sind die VHV in den Sparten Hausrat, Kfz und Wohngebäude, die Haftpflichtkasse Darmstadt in der Privathaftpflicht-Versicherung und die Allianz im Gewerbebereich im Schadenmanagement „vorbildlich“. AXA zählt in allen Disziplinen ebenfalls zu den Favoriten der Versicherungsvermittler. Einzelheiten […]

Alle Autobesitzer sollten von Zeit zu Zeit einen Vergleich verschiedener Autoversicherungen durchführen. Wie die Experten auf kfzagenten.com feststellen, sind beträchtliche Einsparungen möglich, wenn eine andere Kfz-Versicherung abgeschlossen wird. Wie viel sich sparen lässt, können Autofahrer allerdings nur herausfinden, wenn sie einen Vergleichsrechner im Internet nutzen. Dort müssen eine Menge Angaben gemacht werden, da Autoversicherungen sehr […]

eine Betriebsneugründung ist eine gewichtige Aufgabe für jeden angehenden Unternehmer. Neben den ersten geschäftlichen Schritten, müssen zahlreiche Formalitäten und gesetzliche Auflagen beachtet werden. Aber auch ein passender Versicherungsschutz darf in keinem Businessplan oder Finanzkonzept fehlen. Eine unzureichende betriebliche Absicherung kann sich sogar für ein gestandenes Unternehmen existenzbedrohend auswirken. Ein junger Betrieb (Existenzgründer) ist von jedem […]

eine weitere Veröffentlichung zum Thema Zukunft von Maklerpools gab es von cash-online.de (siehe Anhang). Die Kürzungen von Provisionen durch LVRG werden demnach die Pools schon in Kürze vor großen Herausforderungen stellen. Der Einbruch von Einnahmen aus Vorsorgegeschäft könnte einige davon bereits im kommenden Jahr finanziell ins Schlittern bringen. Ohne erhebliche zusätzliche Investitionen der Poolbetreiber in […]

eine interessante Veröffentlichung gab es vom VersicherungsJournal. Im umfassenden Artikel geht es um Wechselbereitschaft von Versicherungsvermittlern (Vertreter). Demnach nahm die Wechselbereitschaft von Mehrfachagenten in den letzten 5 Jahren erheblich ab, wobei die von Einfirmenvertretern mit 13,8% gleich hoch geblieben ist oder sogar leicht zunahm. Bemerkenswert ist die Tatsache, dass die meisten Abgänge die Versicherungsgesellschaften zu […]

Versicherungsbetrug im KFZ- Bereich gibt es in unterschiedlichen Dimensionen, vom erfundenen Steinschlag an der Windschutzscheibe bis hin zum manipulierten Diebstahl. Das Beispiel aus dem Anhang gehört eideutig zum größeren Kaliber. Beachtenswert sind die Gründe des Verbrechens und Unverschämtheit der Vorgehensweise (Ferrari abgefackelt).

die Grenzen der Versicherbarkeit musste im aktuellen Fall (siehe Anhang) ein Tierliebhaber erfahren. OLG Hamm urteilte, dass vier Katzen in einer Wohnung eine “übermäßige Beanspruchung der Mietsache” sei und gab somit dem Versicherer recht. Der Fall zeigt noch ein Mal deutlich, dass nicht alles was per Bedingungswerk nicht ausgeschlossen ist, auch automatisch im Versicherungsschutz eingeschlossen […]

hier ist eine Interessante Vergleichstabelle über Produkte mehrerer Bausparkassen. Bemerkenswert ist, dass Wüstenrot nach wie vor den Jugendbonus unterhält. Auch das Mindestsparguthaben von 30% macht sie im Marktvergleich interessanter (Bauspartarife).

Überwachung von Menschen durch moderne Technik ist eins der meist diskutierten Themen in der aktuellen Medienlandschaft. Und das zurecht, denn die geheime Nutzung von technischen Mitteln zur unerlaubten Beobachtung von Mitmenschen ist mit Verletzung von deren Grundrechten eng verbunden. Anders kann es sich allerdings verhalten, wenn die moderne Technik mit Erlaubnis von Beobachtenden zu seiner […]

die KRAVAG-ALLGEMEINE Versicherungs-AG startet ein neues Produkt in der KFZ-Sparte – die MotorComfort-Versicherung (= Reparaturkostenversicherung). Mit dem zusätzlichen Baustein zur Vollkasko-Versicherung erweitert der Versicherer den Versicherungsschutz nun auch auf die Defekte an Motor, Getriebe und Kraftübertragung ohne vorherige Einwirkung von Außen (=Unfall). Somit kann das Produkt als günstige Alternative zu meist viel teureren Garantieverträgen von […]

eine Zusammenarbeit mit einem Maklerpool wird von vielen unabhängigen Vermittlern als zunehmend unattraktiv empfunden. Die Sorge um die Zukunft von einigen Pools nach Branchenreformen und die Fragen rund um die Rechte am Bestand nach einer Poolinsolvenz hat schon in der Vergangenheit viele Makler davon abgehalten Versicherungsverträge für Durchschleuser-Plattformen zu vermitteln. Laut einem aktuellen Artikel von […]

was in der Versicherungsbranche schon längst zum Standard gehört, ist im Banksektor anscheinend noch nicht so richtig angekommen. Im vorliegenden Fall (siehe Anhang) geht es um einen Schadenersatzanspruch aus einer vermeintlichen Falschberatung in einer Sparkassenfiliale. Das Gericht urteilte zu Gunsten des Klägers, nur weil die Beratung nicht oder nicht ordentlich dokumentiert wurde. Der Berater handelte […]

im Anhang finden Sie einen lesenswerten Artikel zum Thema Multirisk-Policen. Darin wird unter Anderem die Funktion dieser wichtigen Versicherungssparte beschrieben und die besten Anbieter benannt.

die Rechtsschutzversicherung blieb auch in 2014 unvermindert einem hohen Druck ausgesetzt. Grund dafür ist der Anstieg von zu zahlenden Leistungen von acht Prozent aufgrund des 2013 verabschiedeten Kostenrechtsmodernisierungsgesetzes. Die Versicherer suchen aktuell nach Auswegen aus der Defizitlage und bringen fast zeitgleich neue Tarife auf den Markt. Für einen Maklerbetrieb ist es dabei oft schwierig eine […]

stimmt diese Statistik auch bei Ihren Kunden? Wenn nicht, dann lohnt es sich die Kunden darauf anzusprechen, denn offensichtlich haben sie Fremdpolicen in ihren Versicherungsmappen liegen. Eine weitere Erkenntnis aus dem Artikel im Anhang – die Sachversicherungen werden von Kunden den Vorsorgeprodukten vorgezogen, wobei die Vorsorgeprodukte häufiger in Anspruch genommen werden.

eine fast alltägliche Situation im Straßenverkehr – nach einem Spurwechsel bleibt der Blinker unbemerkt eingeschaltet. Dass daraus ein Unfall entstehen kann, schildert der Beispiel aus dem Anhang zu dieser Nachricht. Die Schuldfrage hat das Oberlandesgericht Dresden in 2014 entschieden. Demnach begründet das Einsetzen des Blinkers alleine noch keine Absicht zum Abbiegen (Blinkende). Mehr dazu lesen […]

die Straßenverkehrsordnung und auch zahlreiche andere Regelwerke geben den Rahmen für das korrekte Verhalten am Steuer recht deutlich vor. Nichts desto trotz bleibt auch hier eine Grauzone, die vom Fall zu Fall und durch unterschiedliche Auslegungen von solchen Begriffen wie “einfache Fahrlässigkeit” oder “grobe Fahrlässigkeit” geprägt wird. Der Unterschied kann manchmal sehr fein sein, und […]

die anhaltende Niedrigzinsphase macht derzeit nicht nur den Lebensversicherern zu schaffen, auch die Bausparkassen sind stark davon betroffen. Mehr zum Thema können Sie im Artikel aus dem Anhang nachlesen.

der Vertrieb von BU-Produkten stockt gerade im ganzen Markt aus vielerlei Gründen. Einige davon liegen in der allgemeinen Marktlage, Kundenverhalten oder Produktspezifika. Aber auch die verhaltene Bereitschaft der Versicherungsvermittler zum Verkauf von BU-Policen zählt laut Artikel zu den Ursachen. Beachtenswert sind ebenfalls die beschriebenen Möglichkeiten zu Beitragsreduzierung in der Sparte. Ein Versicherungsbüro in Hamburg lässt […]

unter Pannenhelfern trumpft ADAC bekanntermaßen mit der stärksten Präsenz auf. Dass Autoschutzbriefe vollwertige und günstige Alternativen dazu liefern, zeigt der Artikel im Anhang. Ein Versicherungsbüro in Hamburg lässt Kunden und Makler unkompliziert, unverbindlich und ohne Registrierung die neusten Tarife zur KFZ-Versicherung vergleichen: http://www.setana.de/vergleich-rund-ums-auto/

die meisten Explosionen in Wohnhäusern sind bekanntlich auf Lecks in Gasleitungen zurückzuführen. Dass die Explosionsgefahr auch in den handelsüblichen Spraydosen schlummert, können Sie im Artikel aus dem Anhang nachlesen.

der Fall aus dem Anhang zu dieser E-Mail wird bestimmt noch viele Spezialisten beschäftigen. Ein Auto ist beim Anfahren in der Mitte zerbrochen. Mit dem Fall kommt jedoch offensichtlich ein ganz dicker Stein in den Garten von TÜV zugeflogen. Denn, wie ein Beteiligter im Artikel richtig anmerkte, wo hatte der TÜV seine Augen?

in 2015 warten auf Autofahrer zahlreiche Änderungen, angefangen von Abgasnormen bis hin zu Kurzkennzeichen. Welche es nun im Einzelnen sind können Sie unter folgendem Link nachlesen: http://www.zdf.de/volle-kanne/2015-welche-aenderungen-gibt-es-fuer-autofahrer-36173778.html Ein Versicherungsbüro in Hamburg lässt Kunden und Makler schnell, unverbindlich und ohne Registrierung über folgenden Link die aktuellen Tarife zur Kfz-Versicherung vergleichen: http://www.setana.de/vergleich-rund-ums-auto/

ein Parkschaden ist eine der häufigsten Unfallarten im Straßenverkehr. Meist bleibt es bei kleinen Dellen an Autotüren oder zerkratzten Stoßstangen Es kann aber auch anders kommen… Lesen Sie dazu mehr im Artikel im Anhang. Über folgenden Link lässt ein Versicherungsbüro in Hamburg ihre Kunden und Makler schnell, unverbindlich und ohne Registrierung die aktuellsten Tarife zur […]

Google hat ein starkes Interesse bekundet auf dem Versicherungsmarkt mitzumachen. Der neue Vergleichsportal für Kfz-Versicherungen in England ist der erste Schritt des Internet-Riesen. Warum die Versicherungsvermittler (Makler) keine Verdrängung vom Markt befürchten sollten erzählt der Kolumne-Beitrag im Anhang.

wir haben einen interessanten Artikel entdeckt. Demnach gibt jeder Deutsche pro Jahr im Schnitt 2.250,- EUR für Versicherungen aus. In 2013 war der Betrag gegenüber 2012 merklich gewachsen. Das Vertrauen der deutschen Verbraucher in die Versicherungsbranche scheint seit Jahren ungebrochen zu sein. Ein Teil dieses Erfolges entfällt natürlich auf die Arbeit der Versicherungsvermittler.

die AXA hat die Zahlen für 2014 veröffentlicht. Demnach stieg das Nettogewinn des Konzerns im abgelaufenen Geschäftsjahr um satte 12% auf mehr als 5 Mrd. Euro. Die genauere Aufstellung dazu finden Sie unter folgendem Link: http://www.axa.com/lib/en/images/4613-AXA_Full_Year_Results_EN_540.jpg Mit diesen Ergebnissen greift die AXA (derzeit weltweit die Nummer Zwei unter Versicherungskonzernen) nach der Krone ihrer deutschen Erzrivalin, […]

wir haben einen Artikel gefunden, der auch für Sie interessant sein könnte (siehe Anhang). Darin geht es um die verbreitetsten Begründungen, mit denen die Rechtsschutzversicherer Leistungsfälle ablehnen, und Methoden, wie Sie und Ihre Kunden dagegen vorgehen können. Die aktuellen Tarife zur Rechtsschutzversicherung lässt ihre Kunden und Makler ein Versicherungsbüro in Hamburg schnell, unverbindlich und ohne […]

nicht jeder Glasbuch ist gleich ein Fall für die Teilkaskoversicherung (Teilkasko). Deutlich wurde es aus dem aktuellen Gerichtsentscheid. Im vorliegenden Fall hatte der Versicherer Recht bekommen, nachdem er eine Entschädigung für eine 14 Jahre alte Heckscheibe abgelehnt hat. Die Einzelheiten dazu können Sie im Artikel im Anhang nachlesen. Über folgenden Link lässt ein Versicherungsbüro in […]

Verkehrsanwälte stellen einen Trend zur schlechten Schadenregulierung in der Kraftfahrtversicherung fest. Im Mittelpunkt der Auseinandersetzungen stehen oft Tarife mit Werkstattbindung. Die Einzelheiten dazu können Sie im Artikel (siehe Anhang) nachlesen. Ein Versicherungsbüro in Hamburg lässt über folgenden Link ihre Kunden und Makler schnell, unverbindlich und ohne Registrierung die aktuellen Tarife zur KFZ-Versicherung vergleichen: http://www.setana.de/vergleich-rund-ums-auto/

mehrere Stürme sind in den letzten Wochen über Deutschland hinweggefegt und haben erhebliche Sachschäden hinterlassen. Einen erheblichen Teil davon haben umgestürzte Bäume verursacht. Wie es sich dabei um die Schuld, Haftung und Versicherungsschutz bestellt ist können Sie im Artikel aus dem Anhang nachlesen.

das Deutsche Finanz-Service Institut hat die Vollkostentarife der privaten Krankenversicherer untersucht. Die Tarifreihe Vital von der AXA bekam zusammen mit sechs anderen die Bestnote. Die Ratingsliste der PKV-Tarife finden Sie im Anhang. Ein Versicherungsbüro in Hamburg lässt Kunden und Makler schnell, unkompliziert und ohne Registrierung die aktuellen Tarife zur Krankenversicherung vergleichen: http://www.setana.de/list-private-krankenversicherung/

heute haben wir mal etwas praktisches für Sie. Es handelt sich um eine kostenlose App für Autofahrer mit der man sein Fahrverhalten spielerisch analysieren und verbessern kann (siehe Anhang). Als Zusatzeffekt kann der ewige Streit zwischen Geschlechtern um die Überlegenheit am Steuer nun ganz simpel gelöst werden – einfach die App für sich und den […]

den Versicherungsbetrug gibt es in unterschiedlichen Dimensionen – vom kaputten Mobiltelefon als Vorwand für ein neues Model des selben bis hin zu gestellten Autoschäden. Im vorbenannten Fall geht es um vieles Mehr als nur Sachbeschädigungen. Der Anspruchsteller hat sich offensichtlich mutwillig erhebliche Körperverletzungen zugeführt einzig um Versicherungsleistung zu erlangen. Ärgerlich für ihn – der versuchte […]

der beste Versicherer in der Kategorie unfallbasierte Multirisk-Policen heißt laut neuster Auswertung von Franke und Bornberg AXA! Und das hat gute Gründe. In der Existenzschutz-Police der AXA sind gleich vier Gefahren mit lebenslanger Rente versichert: – Unfall – Pflege – Grundfähigkeiten – Schwere Erkrankungen. Der Beitrag richtet sich alleine nach dem Eintrittsalter und der Höhe […]

das Thema Tippgeber gilt in der Versicherungsbranche als Grauzone. Das möchte BaFin demnächst ändern (siehe Anhang). Wir dürfen gespannt sein.

Ausgangssituation: Fahrer und Beifahrer wechseln sich unterwegs am Steuer ab. Muss sich der bisherige Beifahrer nun über die vorigen Straßenschilder und Verkehrseinschränkungen auf dem aktuellen Routenabschnitt informieren? Das Gerichtsurteil dazu erfahren Sie aus dem Anhang. Über den folgenden Link lässt ein Versicherungsbüro in Hamburg ihre Kunden und Makler schnell, unverbindlich und ohne Registrierung die aktuellen […]

aus angelsächsischer Sicht ist die “Angst” ein typisches Charakteristikum der Deutschen. Gemeint ist die Zurückhaltung in der Außen- und Sicherheitspolitik nach der Wiedervereinigung im Allgemeinen und die Ängste vor Atom, Gentechnik und Klimawandel im Besonderen. Jetzt gesellt sich die Furcht vor Krankheit, Krieg und Altersarmut hinzu, wie die R+V in ihrer alljährlichen Studie über die […]

Sachen gibt es…! Bei so viel Eifer bei der Rettung seines Mobiltelefons (und ungeachtet des immensen Schadens) hat der Jugendliche auch einen Lob verdient – den Schaden nicht gleich über eine Privathaftpflicht eines Freundes dem Versicherer unterjubeln zu wollen (Handy). Über folgenden Link lässt ein Versicherungsbüro in Hamburg Kunden und Makler aus ganz Deutschland schnell, […]

im Anhang finden Sie die aktuelle Statistik zu Haus- und Wohnungseinbrüchen in Deutschland. Diese können Sie wunderbar in Ihren Beratungsgesprächen zu Hausratversicherung einsetzen (Wohnungseinbrüche). Ein Versicherungsbüro in Hamburg lässt Kunden und Vermittler schnell, unverbindlich und ohne Registrierung die aktuellen Tarife zur Hausratversicherung vergleichen: http://www.setana.de/vergleich-hausratversicherung/

auch das kommt vor – in Vilshofen (Deutschland) beschädigt ein freilaufender Straußenvogel ein Auto (Verkehrsunfall /siehe Artikel im Anhang). Was der Artikel nicht hergibt: war das Auto kaskoversichert? Und, wenn ja, ist die Deckung evtl. auf Zusammenstoß mit Tieren nach Jagdgesetzbuch (Haarwild) beschränkt? Dann gäbe es nämlich keine Leistung vom Versicherer, da Straußenvögel nicht als […]

Auto-Bild, der ADAC und andere haben teils leidenschaftlich dafür gekämpft. Doch seit seiner Einführung im Juli 2012 fristet das Wechselkennzeichen ein sprichwörtliches Schattendasein. Selbst die Polizei muss bei der Kontrolle erst einmal checken, was es damit auf sich hat. Mehr dazu können Sie im Artikel aus dem Anhang nachlesen. Ein Versicherungsbüro in Hamburg lässt Kunden […]

die Autohäuser sind in den letzten Jahren verstärkt in die Vermittlung von Versicherungen eingestiegen. Das hier keine ordentliche Beratung stattfinden kann, leuchtet auch meisten Kunden ein. Die Kfz-Policen der Autohersteller werden jedoch unter dem Motto “Alles aus einer Hand” doch oft gerne angenommen. Das es sich meist um ziemlich überteuerte Produkte handelt fällt bei einer […]

die gesetzlichen Auflagen, Diskussionen um Provisionen sowie wiederkehrende staatliche Marktregulierung drücken laut neuer Umfrage auf die Maklerstimmung erheblich (Provisionsdiskussion /siehe Anhang). Makler sind demnach mehr denn je gefordert ihre Betriebspraxis effizient zu gestalten. Die Lösung könnte, laut Experten, in Konsolidierungen (Maklerzusammenschlüssen) und Nutzung von neuen Technologien liegen.

hier ist ein schöner Schadenfall aus der Privathaftpflichtversicherung (Brand im Haus). Schön, wenn man eine hat… Über folgenden Link lässt ein Versicherungsbüro in Hamburg Kunden und Versicherungsmakler ohne Registrierung unverbindlich die aktuellen Tarife zur Haftpflichtversicherung vergleichen: http://www.setana.de/list-private-haftpflichtversicherung/

das Thema Pflegeversicherung beherrscht die Assekuranz zunehmend. Im Anhang finden Sie die Informationen über die besten Anbieter (Pflegeversicherer) in unterschiedlichen Kategorien. Bemerkenswert sich dabei die Leitungen von IDEAL mit mehrfacher Bestplatzierung.

auch das soll vorkommen: nach einer Betriebsratssitzung ist ein Mitglied stark beschwipst auf der Treppe verunglückt. Dieses Szenario (siehe Anhang) wurde vom Gericht als Arbeitsunfall bewertet. Ein Versicherungsbüro in Hamburg lässt Kunden und Versicherungsmakler aus ganz Deutschland ohne Registrierung unverbindlich die aktuellen Tarife zur Unfallversicherung vergleichen: http://www.setana.de/vergleich-unfallversicherung/

Reifenplatzer nach Bordsteinkanten sind keine Unfälle nach AKB und fallen somit nicht unter Kaskodeckung (kein Versicherungsschaden). OLG Hamm hat dies im aktuellen Urteil bestätigt. Mehr dazu können Sie im Anhang nachlesen. Ein Versicherungsbüro in Hamburg lässt Kunden und Versicherungsmakler ohne Registrierung unverbindlich die aktuellen Tarife zur KFZ-Versicherung vergleichen: http://www.setana.de/vergleich-rund-ums-auto/

das Thema Internetvertrieb spielt in den letzten Jahren immer größere Rolle in der Versicherungsbranche. Meist wird dieser Zweig als Bedrohung für den klassischen Maklervertrieb wahrgenommen. Die neue Studie (siehe Anhang) deutet an, dass die beiden Vertriebswege in der Zukunft eine durchaus ausgeglichene Koexistenz führen werden. Ins Internet würden demnach die preissensiblen Kunden mit Economy-Produkten abdriften. […]

die aktuelle Studie von Ass-Compact zeigt, dass Vermittler mittlerweile ein Drittel ihrer Arbeitszeit mit bürokratischem Kram verbringen. Auch die aktuelle Provisionsdiskussion ist darin ein Thema. Mehr dazu können Sie im Artikel aus dem Anhang nachlesen.

Haftungsrisiken bei Versicherungsvermittlung sind in den letzten Jahren zum großen Thema in der Branche geworden. Und das zurecht, denn die Forderungen daraus können einen Maklerbetrieb schlimmstenfalls in den Ruin treiben. Über ein bisher wenig beachtetes Haftungsrisiko können Sie im Anhang nachlesen. Demnach kann ein gut gemeinter und unentgeltlicher Tipp eines Versicherungsvermittlers kann als Anlageberatung gewertet […]

passend zur Fußball-WM – was kosten die Körperteile von Fußballern? Den ausführlichen Bericht über die Versicherungen von Körperteilen finden Sie im Anhang.

zum Ausklang der Woche finden Sie im Anhang eine interessante Information zur Autoversicherung (Autoversichererwechsel). Über folgenden Link können Sie die aktuellen Tarife zur Autoversicherung vergleichen: http://www.setana.de/vergleich-rund-ums-auto/

ein bemerkenswertes Erkenntnis aus USA – Wirbelstürme (Hurikane) mit Frauennahmen fordern im durchschnitt mehr Todesopfer als solche mit männlichen Namen (siehe Artikel im Anhang). Vermutung der Wissenschaftler – Frauennahmen werden als weniger bedrohlich wahrgenommen. Die Ursache für grundsätzlich weibliche Namen bei Wirbelstürmen – Zitat – “Meteorologen hielten das aufgrund der launischen Natur der Wirbelstürme für […]

und es gibt sie doch – die Erdbeben in Deutschland! Das meist unterschätzte Risiko aus den Elementarschaden-Deckungen in der Bundesrepublik hat sich zuletzt am 19.05.2014 wieder realisiert (siehe Artikel im Anhang). Hier ist ein Auszug aus der Richterskala: Über folgenden Link können Sie die aktuellen Tarife zur Wohngebäudeversicherung vergleichen: http://www.setana.de/vergleich-gebaeudeversicherung/

die neuste Studie zeigt: die Zahl der Wohnungseinbrüche in Deutschland steigt vielerorts rasant – je nach Bundesland um bis zu 30 Prozent. Die Behörden machen dafür Profi-Banden verantwortlich. Besonders zu der Urlaubszeit schlagen diese vermehrt zu. Unter diesem Link finden Sie einen Fernsehbericht zum Thema: http://www.spiegel.tv/#/filme/wohnungseinbrueche/ Bewährten Schutz gegen dieses und andere Risiken bietet die […]

die Umfrage des Versicherungs-Journals hat die beliebtesten Krankenzusatzversicherer aus Vermittlersicht ermittelt (siehe Anhang). Der klare Favorit – die ARAG. Nachdem wir die Krankenzusatztarife der ARAG seit Jahren bedenkenlos zum Verkauf empfehlen, pflichten wir den Ergebnissen der Umfrage uneingeschränkt bei. Unter folgendem Link können Sie die aktuellen Tarife zur Krankenzusatzversicherung vergleichen: http://www.setana.de/vergleich-krankenzusatzversichung/

die kürzlich gefallene Entscheidung des BGH konkretisiert noch ein Mal den Umfang der Risikoerfassung, die dem Versicherungsmakler im Rahmen seiner Tätigkeit obliegt (siehe Anhang). Er ist verpflichtet die konkreten Tätigkeiten des Versicherungsnehmers, welcher dieser im Rahmen seines Betriebs tatsächlich ausübt, aktiv zu erfragen (Risikoermittlung). Im vorliegenden Fall verklagte ein Offenbauer den Versicherungsmakler auf Schadenersatz, weil […]

schon gehört? Es gibt unter Versicherungsnehmern auch schwarze Schafe. Ein Beispiel dazu können Sie dem Artikel im Anhang entnehmen. Alle Marktbeteiligten – Gesellschaften, Vermittler und auch Kunden -sollten gleichermaßen an der Aufklärung von solchen und ähnlichen Fällen interessiert sein, denn manipulierte Schäden belasten die ohnehin angespannte Schadensituation der KFZ-Versicherer enorm. Folge sind die steigenden Beiträge […]

zwei große Hagelniederschläge im vergangenen Jahr haben zu zahlreichen Schadenfällen in Deutschland geführt. Im Anhang finden Sie einen interessanten Urteil zum Thema Hagelschaden in der Hausratversicherung. Über folgenden Link können Sie die aktuellen Tarife zur Hausratversicherung vergleichen: http://www.setana.de/vergleich-hausratversicherung/

es ist die Befürchtung von der Mehrheit der Makler in den letzten Jahren – das Versicherungsgeschäft driftet nach und nach ins Internet ab. Nun sind die ersten Signale zur Entwarnung sichtbar. Ende Juni 2014 geht mit Transparo einer der größten Vergleichsportale für Versicherungen vom Netz (siehe Anhang). Der Grund – Versicherungen zu Vergleichen alleine ist […]

nach aktueller Studie belegt Deutschland Platz 3 bei Pro-Kopf-Ausgaben für Versicherungen im europäischen Vergleich. Der stolze Betrag von 825,- EUR für Versicherungen pro Person im Jahr zeugt vom hohen Stellenwert vom Versicherungsschutz im Ausgabeverhalten der Deutschen einerseits, und vom großen Vertrauen von Verbrauchern an Versicherungswirtschaft andererseits. Für uns, an der Spitze des Vertriebes, bedeutet diese […]

im Anhang finden Sie Ergebnisse einer Vermittlerumfrage zum Thema bevorzugter Privathaftpflicht-Versicherer. Unter folgendem Link können Sie die aktuellen Tarife zur Privathaftpflichtversicherung vergleichen: http://www.setana.de/list-private-haftpflichtversicherung/

die Nutzung von Internet hat auch für den Versicherungsvertrieb in den letzten Jahren erheblich an Bedeutung gewonnen. Es ist daher nicht verwunderlich, dass der Gesetzgeber in diesem wichtigen Absatzmarkt immer öfter mit neuen Urteilen für Regulierung sorgt. Das neue BGH Urteil vom 28.11.2013 (Az.: I ZR 7/13) stellt, nach unserer Auffassung, einen wichtige Weiche für […]

im Anhang finden Sie einen kurzen aber nicht weniger interessanten Artikel zu aktuellen Entwicklungen in der Wohngebäudeversicherung. Tarife zur Wohngebäudeversicherung können Sie unter folgendem Link vergleichen: http://www.setana.de/vergleich-gebaeudeversicherung/

im anhängenden Artikel können Sie die Auslegung eines aktuellen OLG-Urteils zu einer altbekannten Thematik – Auffahrschaden – nachlesen. Aktuelle Tarife zur Autoversicherung können Sie unter folgendem Link vergleichen: http://www.setana.de/vergleich-rund-ums-auto/

DA Direkt hat eine neue Studie zum Verhalten der Autofahrer (Fahrverhalten) im Straßenverkehr veröffentlicht. Interessant dabei, aber auch nicht sonderlich überraschend – fast jeder Deutsche hält sich für einen guten Autofahrer. Viele andere Erkenntnisse der Studie finden Sie im Anhang.

zum Auftakt der Woche erhalten Sie einen spannenden Artikel über den Markt der Gewerbeversicherungen. Die Assekuranz rechnet in diesem Bereich mit wachsenden Umsätzen. Für Vermittler heißt es – den Anschluss nicht verpassen und gewerbetreibende Kunden aktiv ansprechen. Mehr zu Gewerbeversicherungen können Sie unter folgendem Link nachlesen: http://www.setana.de/geschaeftsversicherung/

im Anhang finden Sie einen Artikel zum Thema Pflegevorsorge. Zugegebener Maßen ist der Lesestoff etwas wuchtig, ist jedoch eine lohnende Zeitinvestition um sich der Pflegeproblematik zu nähern.

nach geltender Regelung kann ein Arbeitnehmer nach § 1a Abs. 1 Satz 1 BetrAVG vom Arbeitgeber verlangen, dass von seinen künftigen Entgeltansprüchen bis zu 4% der jeweiligen Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung durch Entgeltumwandlung für seine betriebliche Altersversorgung verwendet werden. Dazu gab es einen neuen interessanten Urteil des BAG. Nach einer aktuellen Entscheidung des Bundesarbeitsgerichts […]

junge Nutzer in der Kraftfahrtversicherung (KFZ-Versicherung) sind ein sensibles Thema für viele Kunden. Hat der 18-jährige Sohn oder Tochter den Zugriff auf das Familienauto, wenn auch nur zu gelegentlichen Nutzung, so muss es im Versicherungsvertrag deklariert werden. Zuschläge bis zu 50% des Jahresbeitrages sind dabei nicht unüblich. Meldet der Kunde den zusätzlichen Fahrer nicht an […]

die Gesetzgebung macht es den Versicherungsvermittlern wieder ein Mal einfacher, Kunden an die Vorsorgeprodukte heranzuführen. Seit Anfang des Jahres können selbständige Unternehmer ihre BU-Policen zu bis zu 100% steuerlich absetzen. Eine BU-Police ist somit ein wunderbares Mittel die Gewinne vor Steuern zu minimieren und gleichzeitig für eine existentiell wichtige Absicherung der Arbeitskraft (BU-Absicherung) zu sorgen. […]

im Anhang finden Sie die aktuellen Zahlen zur Beitragsentwicklung in Schaden- und Unfallversicherung nach GDV-Angaben für 2012. Es zeichnet sich ein positiver Trend auch für Jahre 2013 und 2014 ab. Tarife zur Unfallversicherung können Sie unter folgendem Link vergleichen: http://www.setana.de/vergleich-unfallversicherung/

nahezu unbemerkt hat es eine gravierende Änderung bei den Voraussetzungen für eine freiwillige GKV-Mitgliedschaft gegeben. Diese Änderung ist wichtig für Übertritte in die PKV. Wer nicht reagiert, muss zahlen. Bitte berücksichtigen Sie die beiliegenden Informationen in Ihren künftigen Beratungen, um unliebsame Überraschungen für Sie und Ihre Mandanten zu vermeiden.

im Anhang finden Sie einen Antrag zum neuen Produkt der AXA “KompaktTransportVersicherung”. Angesprochen sollen dadurch in erster Linie Warenhändler sowie Produkthersteller werden, die Gefahren der Beschädigung oder Abhandenkommens der Ware während des Transportes tragen.

zum 01. August 2013 ist ein neues Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung in Kraft getreten. In Folge dessen sind die deutschen Krankenversicherer nun verpflichtet einen sog. Notlagentarif einzuführen (siehe Beispiel im Anhang). Der Notlagentarif ist ein Tarif für Versicherte in vorübergehenden finanziellen Notlagen. In ihn können Versicherte umgestellt werden, die […]

die Reparaturmanagement-Modelle haben in Form von Werkstattbindungen oder Schadenservices längst Einzug in die KFZ-Versicherungsdeckungen genommen. Positive Effekte lassen sich nicht nur auf der Seite von Versicherern verbuchen. Die hohe Kundenzufriedenheit macht aus solchen Konzepten eine Win-Win-Situation. Mehr dazu können Sie im Artikel aus dem Anhang lesen. über folgenden Link können Sie die aktuellen Tarife zur […]

das Softwarehaus Softfair hat sein neuestes PKV-Unternehmensrating veröffentlicht. Daraus ersehen Sie, dass die SIGNAL Krankenversicherung als einer von nur drei Anbietern mit dem Höchstrating “5 Eulenaugen” bewertet wurde.

im Anhang finden Sie ein Regulierungsbeispiel bei einem Motorschaden durch Wasserschlag. Die unterschiedliche Abwicklungen bei Teil- und Vollkasko in gleichgelagerten Fällen finden wir bemerkenswert.

im Anhang finden Sie aktuelle Informationen sowie Testergebnisse zur Auslandsreisekrankenversicherung.